岡山地盤の建設コンサル、E•JHDを購入

2024/1〜3月にかけて、E・JHDを200株購入しました。旧NISA口座でも100株保有しているので、今回の購入で合計300株の保有となります。

同銘柄はジリジリと株価を上げており、旧NISA口座で購入した時点の株価1216円から見ると、今回の購入時点で40%以上株価が上昇してしまっています。

最近の利回りも3%前半を推移しており、高配当とは言えません。が、後述しますが増配率が高いので積極的に買い向かっていき、最終的には1000株まで買い増したいと考えています。

簡単な銘柄分析

・売上、利益など業績は緩やかに右肩上がりで推移。営業利益率も年々改善され、現在では10%超え。

・自己資本比率は改善傾向にあり直近では75%程度、株主資本も増加。有利子負債はほぼ0%と財務はかなり優れています。

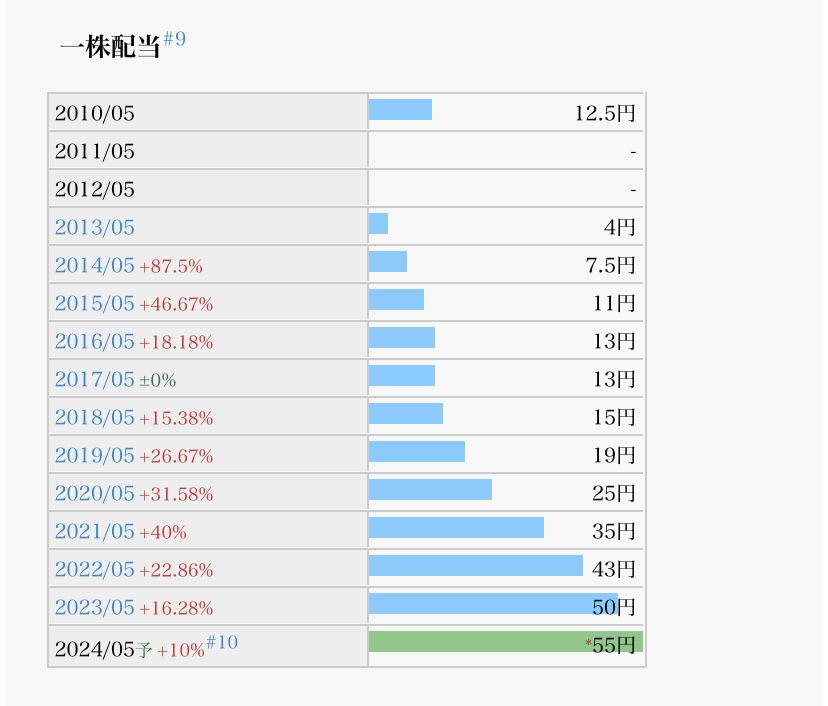

・2013年度以降連続増配で、10年間で配当金はなんと10倍に成長しているにも関わらず、配当性向は未だ30%以下とまだまだ余力を残しています。

同銘柄の還元方針は株主資本配当率の3%程度、というものです。今流行りのDOEってやつですね。個人的には配当が安定するので、累進配当の次に好きな方針です。

また増配率が高くて良いですね。直近だとやや下がってはいるものの、それでも10%以上です。72の法則で考えれば、増配率が10%あればおよそ7年で配当は2倍になります。こういった銘柄をNISA枠で保有しておけば、長期で見て高いリターンが見込めると思います。

同銘柄への投資方針

国土強靭化という国策に乗った銘柄です。取引の大半が官公需であり、今後も安定した取引を期待できます。税金や社会保険料など、あの手この手でお金を毟り取る日本国へのささやかな反抗として、私も国からお金を毟り取ってやります。社会保険料とかほんとどうにかなりませんかね。

そんなわけで、業績が悪化しない限りは保有を継続し、株価が下落するようであれば価格に応じて買い増しをする、といった投資方針です。

魅力的な銘柄であるため、今後も機を見て積極的に買い向かっていきたい思います。

まだまだ規模の小さい会社ではあるので、これからの更なる成長にも期待です。

↑(投稿情報などをつぶやきます)

※投資は自己責任でお願いします。当ブログは利益を保証するものではございません。

コメント